【税金対策部】

令和7年分より、所得税における控除制度が大幅に見直されました。

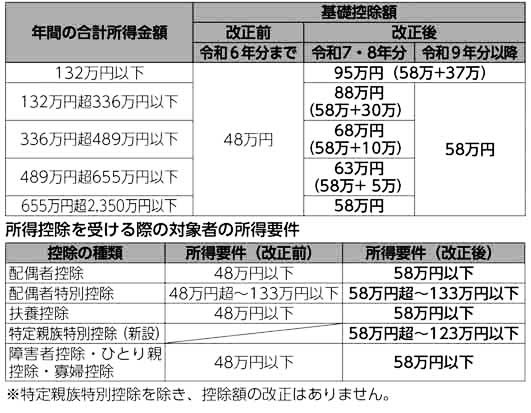

まず、基礎控除は48万円から58万円に引き上げられ「合計所得金額」に応じた上乗せにより、132万円以下なら恒久的に95万円の控除額となります。(上表参照)

これに伴い、給与所得控除の最低保障額も55万円から65万円に引き上げられ、103万円の壁が160万円に拡大されました。

また、扶養控除・配偶者控除では、適用対象となる親族・配偶者の所得要件が10万円引き上げられ、従来の48万円以下から58万円以下に変更されました。

さらに、19歳以上23歳未満の子等を対象とした「特定親族特別控除」が創設されました。

従来の特定扶養控除は扶養親族の所得が48万円を1円でも超えると、一切の控除は受けられませんでしたが、今回の改正で所得58万円を超えたとしても控除額63万円が段階的に減少する仕組みに変更されています。

従業員を雇用している事業所は令和7年12月の年末調整より、改正後の控除額に基づいて1年間の税額を計算し、精算してください。